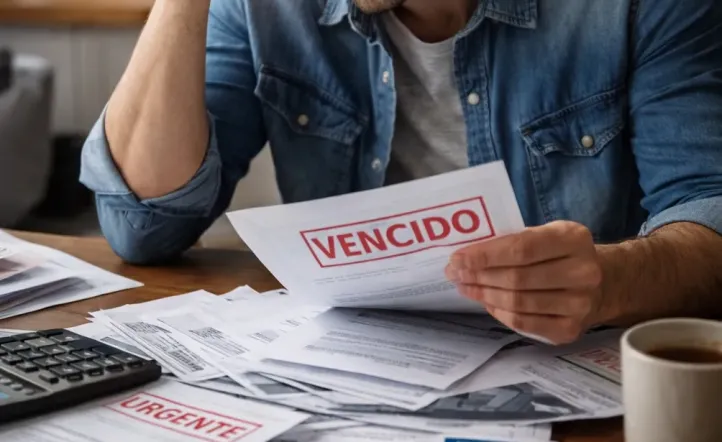

El nivel de endeudamiento de las familias argentinas ha mostrado un salto significativo en el último año, evidenciado por el incremento en la morosidad de créditos. Según datos del sistema financiero, el porcentaje de préstamos en situación irregular dentro del segmento de hogares pasó de 2,67% en enero de 2025 a 10,6% en el mismo mes de 2026, multiplicándose casi por cuatro en solo doce meses.

Incremento generalizado en la morosidad de créditos

Este fenómeno no es aislado. De acuerdo con el último informe del sistema bancario, la mora total del crédito al sector privado alcanzó el 6,4% en enero, con subas tanto en la comparación mensual como interanual. Sin embargo, el mayor deterioro se concentra en los préstamos a familias, mostrando un empeoramiento más acelerado que otras líneas de crédito.

Dentro de este marco, los créditos personales son los más comprometidos, registrando una morosidad del 13,2%, lo que indica un aumento respecto del mes anterior. Las tarjetas de crédito también muestran un deterioro importante, alcanzando una tasa de incumplimiento del 11%. En cuanto a los préstamos prendarios, la morosidad se sitúa en 6,3%, y los hipotecarios, que son los más estables, subieron levemente hasta 1,3%.

El ministro de Economía, Luis Caputo, ha reconocido las dificultades que atraviesan algunos sectores y ha vinculado la situación al contexto de tasas elevadas. Según explicó, la normalización dependerá de una baja sostenida de la inflación, menores costos financieros y la posibilidad de extender plazos por parte de los bancos para facilitar el reacomodamiento de los deudores.

Las empresas también sienten la presión

Paralelamente, el crédito a empresas ha comenzado a mostrar señales de tensión, aunque con menor magnitud. La mora en este segmento se ubicó en 2,8% en enero, con un leve incremento mensual. Sin embargo, al comparar con el año anterior, el aumento es evidente, ya que partía de niveles inferiores al 1%.

A pesar de esto, el sistema financiero mantiene un nivel de cobertura relativamente alto frente al riesgo de incobrabilidad. Las previsiones aún representan una proporción importante de la cartera irregular, lo que, según reportes oficiales, permite sostener cierta solidez en el conjunto del sistema.

El rol de las tarjetas de crédito en la deuda familiar

El crecimiento de la morosidad en los hogares está ligado al uso del crédito para gastos cotidianos, especialmente a través de tarjetas de crédito. En este contexto, el pago mínimo se ha convertido en una herramienta cada vez más utilizada para evitar el incumplimiento, aunque con un costo elevado.

Las tasas de refinanciación rondan el 4% mensual, lo que implica que aquellos que no logran cancelar el total del resumen terminan acumulando intereses que complican su situación financiera. Es un círculo que alivia en el corto plazo, pero que dificulta salir del endeudamiento.

A esto se suma el avance de la mora en canales no tradicionales, como billeteras virtuales y fintech. En estos casos, estimaciones del sector indican niveles de incumplimiento cercanos al 25%, evidenciando la presión financiera en los segmentos que recurren a microcréditos para sostener el consumo diario.

Desigualdad en la morosidad empresarial según el sector

En el sector productivo, la situación es más heterogénea. Las grandes compañías mantienen niveles de mora bajos, cercanos al 1%, gracias a su acceso a financiamiento más barato y mayor respaldo financiero.

Sin embargo, el panorama cambia para las pequeñas y medianas empresas, donde la morosidad promedio ronda el 4%, aunque puede escalar hasta el 10% en ciertos segmentos. Se estima que una de cada ocho empresas con crédito presenta algún grado de atraso en sus pagos.

Rubros como hoteles y restaurantes muestran niveles de irregularidad cercanos al 17%, mientras que actividades como la pesca y el agro también registraron subas significativas en el último año.

Las diferencias geográficas son notables, con provincias como Santa Cruz, Formosa, San Juan y San Luis presentando porcentajes elevados de empresas con dificultades para cumplir con sus compromisos, reflejando que el problema del endeudamiento no impacta de manera uniforme en todo el país.

En conjunto, los datos muestran un escenario claro: tanto familias como empresas enfrentan un contexto financiero más exigente, donde el acceso al crédito sigue siendo una herramienta clave, pero también un factor de riesgo creciente cuando los ingresos no acompañan.