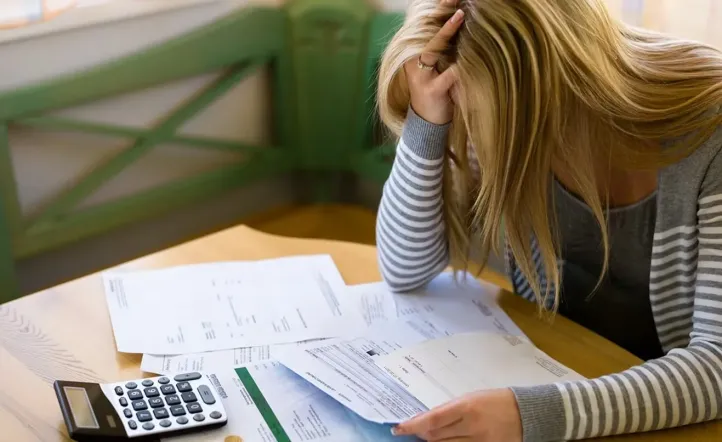

El indicador de morosidad en el sistema financiero argentino ha alcanzado niveles preocupantes, ubicándose en un 3,7% del total de préstamos otorgados al sector privado, el valor más alto desde diciembre de 2023. Esta cifra, correspondiente a agosto de 2025, muestra un aumento de 0,5 puntos en comparación con el mes anterior y un incremento de 2,1 puntos respecto al mismo mes del año pasado.

Crecimiento de la Morosidad

El Banco Central (BCRA) reportó que la morosidad afecta a todos los segmentos del sistema financiero. En particular, las líneas de crédito a individuos han mostrado el peor desempeño, alcanzando un 6,6% en préstamos a familias. Este aumento en solo un mes fue de 0,9 puntos, y en comparación con agosto de 2024, el incremento fue de 3,9 puntos. Como resultado, este nivel representa el más alto desde que se inició la serie oficial en 2010.

Los préstamos destinados al consumo son los más afectados. La morosidad en préstamos personales llegó a 8,2%, un récord que muestra un alza acumulada de 4,9 puntos en 2025. Por su parte, en tarjetas de crédito, la irregularidad se sitúa en un 6,7%, con un aumento de 1,4 puntos en un mes y 4,8 puntos en lo que va del año.

Te puedeinteresar

Impacto en las Entidades Financieras

El incremento de la morosidad ha generado preocupación en el sector financiero. Las entidades están observando detenidamente esta situación, ya que, a medida que los créditos aumentan, también lo hacen los atrasos. A pesar de esto, algunos bancos ya han comenzado a recortar las ofertas de financiamiento. Las altas tasas de interés, especialmente entre julio y septiembre, han restringido la creación de nuevos créditos.

Aunque la irregularidad afecta a todos los bancos, el grupo de bancos privados de capitales nacionales muestra la mayor exposición, con un ratio de morosidad del 4,3%, en comparación con el 3,5% en bancos privados extranjeros y 3,3% en instituciones públicas.

Aumento de Morosidad en Empresas

La morosidad en el segmento de empresas, aunque más estable, también ha comenzado a crecer. En agosto, alcanzó un 1,4% de las financiaciones otorgadas, un nivel que duplica el registrado en diciembre de 2024. La peor situación se observa en los créditos de corto plazo, que sufrieron un aumento de 0,3 puntos en el mes.

El análisis por tipo de crédito muestra que los adelantos han llegado a un 1,4% de irregularidad, mientras que los documentos alcanzaron un 1%. Por otro lado, los atrasos en préstamos prendarios se situaron en 2,2%, y en créditos hipotecarios, la morosidad disminuyó 0,3 puntos, culminando en 4,1%.

La creciente morosidad en ambos sectores refleja un deterioro en la capacidad de los prestatarios de cumplir con sus obligaciones, planteando retos significativos para la estabilidad del sistema financiero argentino.

{kind=link}